こんにちは、現役警察官で高配当株投資をしているノブと申します。

最近、職場の会話で、

お金がない。

という人が増えた気がします。

コンビニ弁当を買ったり外食していた人が、お金がないからと言ってお弁当を持ってくるようになったり、お金がないから禁煙を始めた人が散見されます。

私自身、ずっとお弁当を持参しているので節約弁当男子が増えることはいいことだと思っていますが🎵

昨今の物価高などの影響で、貯金ができなくなっている警察官が増えているのは目に見えて増えているきがします。

限られたお給料の中で資産形成する必要があるので、効率の悪い資産形成をしていてはお金はたまりません。

今回は、財形年金貯蓄を見直してみるのはどうかというテーマです。

一度ご自身の生活環境と照らして見つめ直すきっかけになり、資産形成に困っている警察官の少しでもお役に立てたら嬉しいです。

財形年金貯蓄について

財形年金貯蓄とは

現職中から60歳までの間、給与やボーナスから毎月共済掛け金として払込み、共済掛金積立金(最大385万円)に積立割戻金(掛け金に対する利息)を加えた金額を年金原資として、60〜65歳までに受け取りを開始する個人年金制度になります。

共済掛金積立金に対して発生する利息は非課税と優遇されています。

また、財形年金貯蓄には死亡した場合に掛け金の5倍相当額の災害死亡共済金という補償も含まれています。

財形年金貯蓄の成り立ち

調べると、昭和54年に兵庫県警で「財形年金貯蓄」が初めて開始した記録があるそうです。

財形年金はかれこれ45年以上前に始まった制度ということです。

制度開始当初の掛け金上限は、100万円でしたが、昭和63年に財形貯蓄が「年金+住宅」で500万円に増額し、平成6年に現在の550万円の上限となっています。

つまり、物価上昇が進行しているにも関わらず約30年以上以上、非課税額の上限が上がっていないということになります。

財形年金の制度が全く現代の物価に追いついていいないです。

財形年金貯蓄の要件

| 条件 | 内容 |

|---|---|

| 掛け金 | 毎月給与天引きで定額を払込むこと |

| 払込期間 | 5年以上払込むこと |

| 掛け金上限 | 非課税限度額385万円まで |

| 年齢 | 契約日時点で55歳未満 |

| 年齢条件 | 60歳以降に年金受け取りを開始すること |

| 受取期間 | 5年以上にわたって分割受け取りをすること(年金形式) |

| 据置期間 | 払込終了後、1年以上据え置いてから年金を受け取り開始すること |

財形年金貯蓄のメリット

・給与天引きで強制的に貯蓄ができる

・非課税という税優遇効果がある

・万が一の保障(死亡した場合に掛け金の5倍相当が支給)が付帯している

があげられると思います。

⚠️財形年金貯蓄を見直す理由

制度が古く、インフレ対策に対応していない

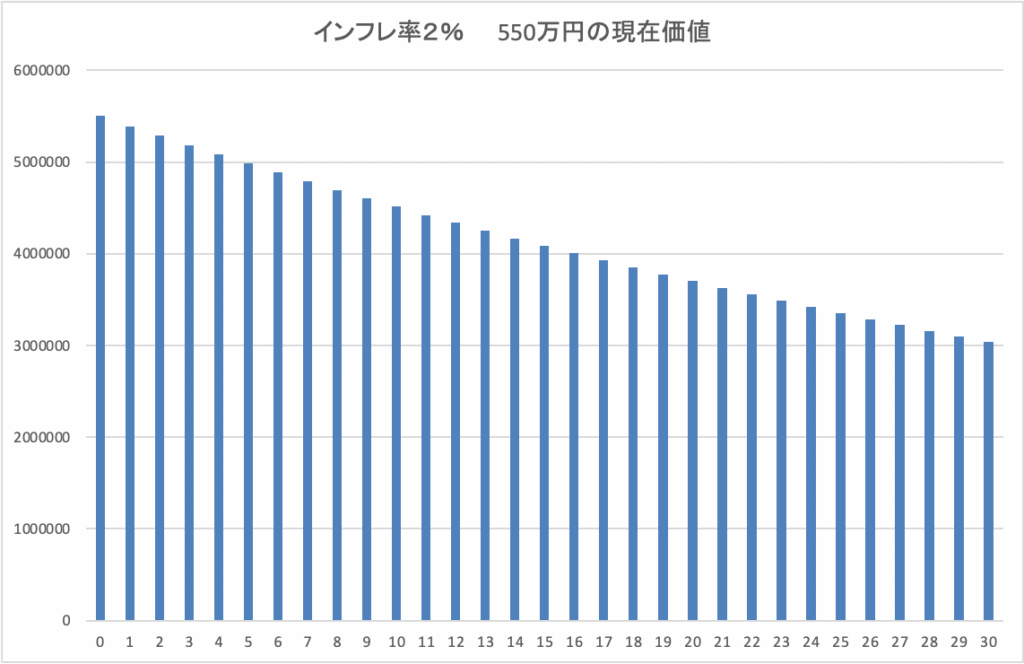

先ほど述べた通り、財形年金は約45年以上前に開始した制度になり、平成6年から非課税限度額550万円に変更がありません。

財形年金貯蓄は、その資料にも予定利率が約1.2%と記載があります。

2025年は米の価格が2倍になったりと物価が急騰してインフレが加速しています。

経済成長のために2%ほどのインフレがいいと言われており、国としてもデフレからインフレにしようと政策を実施しています。

仮に2%で30年間インフレした場合、30年後の550万円の価値は、現在の300万円程度になってしまいます。

つまり、30年以上コツコツ積み立てたとしても、積み立てた300万円分相当の価値しかないことになります。

iDeCoや新NISAなどの新しい制度が誕生

財形年金貯蓄は約40年以上前から始まった制度で、当時は非課税で貯蓄ができる制度がありませんでした。

しかし、2025年現在は新NISAやiDeCoといった非課税優遇制度が充実しています。

新NISAは一人1800万円まで非課税運用できますし、iDeCoも職種によって異なりますが、掛けた金額が所得控除になるなどすごい優遇制度が充実しています。

新NISAとiDeCoを埋め終わってから、財形年金貯蓄について検討しても遅くないと思います。

利率が低い

財形年金貯蓄の利率は約1.2%程度になります。

今の生活を犠牲にして385万円急いで積み立てたとしても、非課税額550万円に達するには約30年かかります。

やはり予定利率が低すぎると思います。

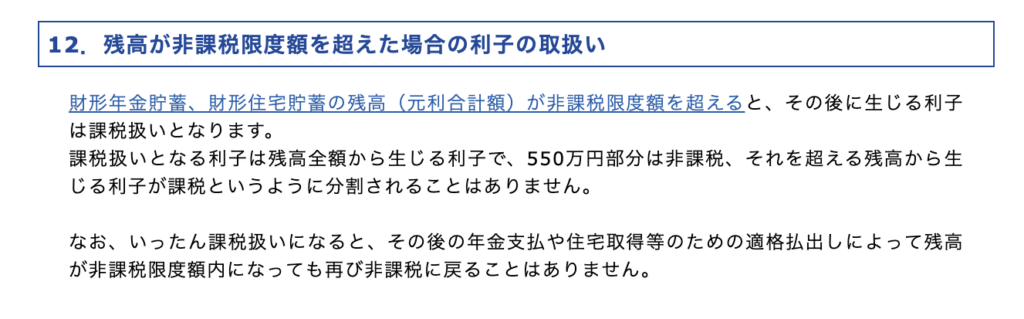

550万円以上増えない

財形年金貯蓄の性質上、非課税額550万円以上増えることはありません。

550万円を超えてしまうと、超えた分に加えて全ての金額に課税されてしまうのです。

仮に相場が非常に良く株式がグングン上昇していたとしても、財形年金貯蓄は550万円が上限と決まっていることになります。

60歳まで資金拘束

30代後半になり、より考えるようになったことの一つが時間は有限であるということです。

20代の時に引き出せる100万円の価値と60代で引き出せる100万円の価値には大きさ差があります。

老後のために貯金も大事ですが、今現在家族と使うお金も非常に大事だと思います。

60歳まで増えない財形年金で資金拘束する必要はないと思います。

保障が付帯されている

財形年金貯蓄には、積立中または据え置き期間中に災害等で死亡した場合に掛け金の5倍相当額が支払われることになっています。

これは保険機能ですので、この保険機能を維持するために必ずコストがかかっています。

パンフレットには載っていませんが、人が介在する以上、目に見えない余分なコストがかかっていることは理解する必要があると思います。

保障が欲しいなら、掛け捨ての生命保険に入ればシンプルで安くなります。

一時金で受け取ると課税される

60歳まで積立が完了したある日、突然まとまったお金が必要になり財形年金貯蓄をまとめて一時金で受けると、利益部分に課税されてしまいます。

30年以上積み立てたのに、一時金として受け取るだけで課税されてしまうのは非常に不親切な気がします。

一括受取額 − 元本 − 特別控除50万円 × 1/2 = 課税所得

以上の通り、財形年金貯蓄は現代の資産形成において、最適解ではないと思っています。

では、財形年金貯蓄をせずにどうすればいいのかをお話ししたいと思います。

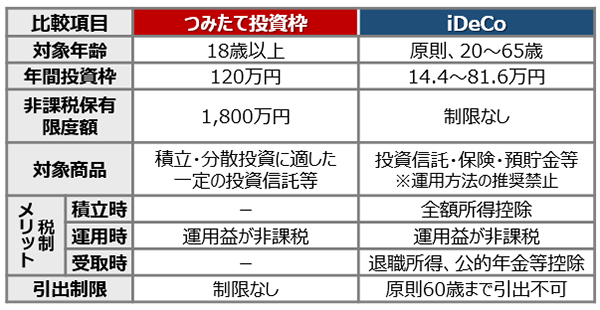

新NISAやiDeCoを活用する

新NISA

NISAとは、少額投資非課税制度で投資から得られる値上がり益や配当金を非課税にする素晴らしい税制優遇精度になります。

2024年から投資枠が拡大されて、一人1,800万円まで非課税で運用できます。

年間360万円という利用上限はありますが、翌年には上限枠は復活し、再度360万円投資することができます。

お金が必要な時に株を売っていつでも資金化できることも新NISAの魅力です。

新NISAの積立投資で有名な

eMAXIS Slim 全世界株式(オール・カントリー) *通称オルカン

を例に挙げます。

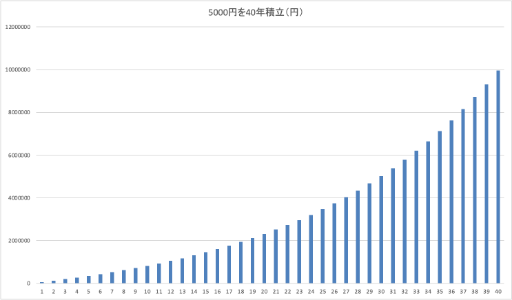

毎月オルカンに積み立てたら

オルカンの平均リターンは約6%前後はあります。

もし20歳で警察官になり、毎月5000円積み立てを40年間運用すると、上の図のように995万円になります。

もちろん全額非課税となります。

財形年金貯蓄なら、550万円が上限ですし、一括で受け取ると課税対象となります。

その差は歴然で、新NISAを活用すべきだと言える結果だと思います。

新NISAであれば、いつでも引き出すことができるので資金拘束もありません。

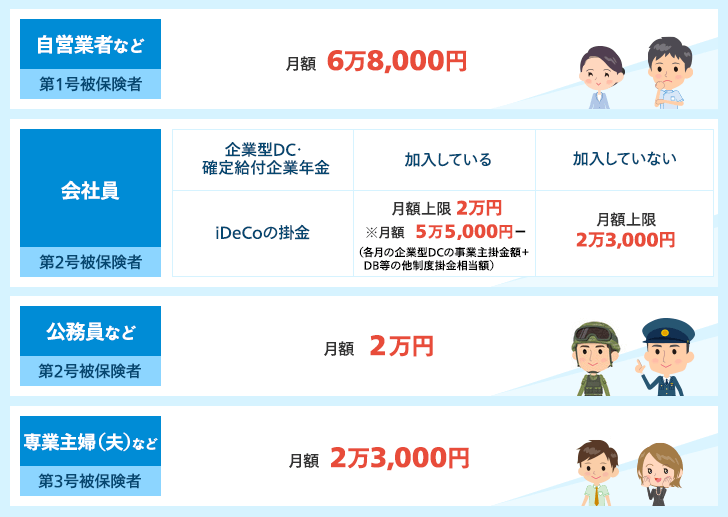

iDeCo

iDeCoも新NISAと同様に運用益が非課税となり、さらに毎月掛けた掛け金が全額所得控除(課税所得から引くこと)されるという、資産形成にピッタリな税制優遇制度です。

デメリットとしては、

- 60歳まで原則引き出すことができないこと

- 受け取り時に課税されること

が挙げられます。

しかし、長期の資産形成においてはとても優れた制度なので使わない手はないと思います。

私個人としては、財形年金で資金拘束されるなら、iDeCoを活用して掛け金の所得控除を受けながら、超長期で株式を運用する方が断然良いと確信しています。

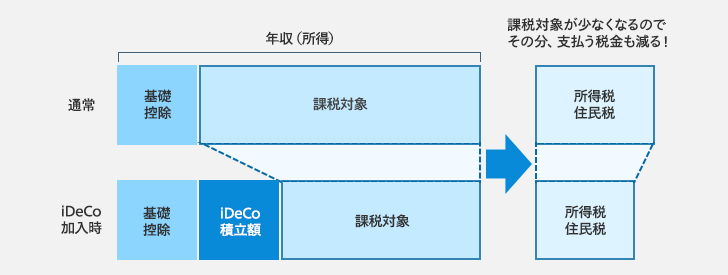

所得控除のイメージが下記の図です。

税金は、課税所得に対して税率を乗じて計算されます。

iDeCoをすることで、資産形成しながら課税所得を減らして節税もできてしまうのです。

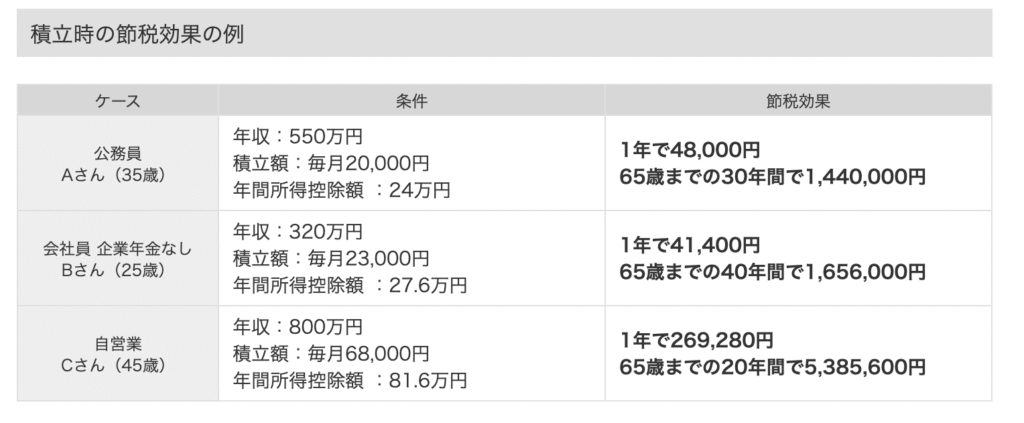

下記の表が節税額の例になります。

この例でいくと、公務員のAさんは毎月2万円をコツコツ積み立てることで毎年48,000円の節税ができることになります。

30年継続すれば、1,440,000万円にもなります。

さらにいいことにiDeCoには非課税枠の上限がありません。(毎月の掛け金に上限はあります)

iDeCoにおいても、NISAと同様に低コストで優良な株式が買えるので、一度設定するだけであとはやることがありません。

まとめ|財形年金貯蓄制度は古い

以上のことから、資産形成という面で見ると新NISAやiDeCoの方が財形年金貯蓄に比べ圧倒的に有利だと見ています。

財形年金貯蓄は45年以上前の制度ですし、限度額550万円というのも約30年以上変更がありません。

物価が上がっているのに非課税限度額が上がらない財形貯蓄制度は今の時代にはそぐわないと思います。

新NISAやiDeCoは、現在地点において老後に必要なお金を考えた上で作られた素晴らしい制度ですので、40年以上前に作られた古い制度を使う必要がありません。

もし、現在貯金ができないという方で、財形年金の負担が多いという方がいるのなら掛け金を減らすかやめてしまうことをお勧めします。

そして、できる額で新NISAやiDeCoで運用することをお勧めします。

投資は自己責任となりますが、現在貯金ができずに困っている警察官の参考になれば幸いです。

ご拝読ありがおうございました。

コメント