昨今の物価高や生活コストや教育費用のインフレなどなど、なかなかお金が貯まらず不安に思っている方も多いと思います。

でも、計画的にしっかり節約して身の丈にあった生活を継続することで絶対にお金は貯まります。

私は、貯金ほぼ無しの状態から約5年必死に節約と投資を続けてた結果、2000万円以上の資産を築くことができました。

しかも、平凡会社員1馬力だけで、です。

元々、夫婦ともに浪費家でお金を貯めることができなかったのですが、こんな私でも少しずつですが貯金ができるようになりました。

一度貯金体質が身に付けば、後は続けるだけで勝手に溜まっていくフェーズに入っていきます。

家計管理、投資、税金など全く無知が無い状態からめちゃくめちゃ勉強して駆け抜けてきました。

この経験を共有したくてブログをしていると言っても過言ではありません。

資産形成のペースは人それぞれです。

ですが、絶対にあなたも資産形成できますので、挫けそうになった時にこの投稿を思い出してもらえたら幸いです。

この記事では、

◎節約を始めるキッカケ

◎5年で2000万円貯めるためにやったこと

について経験者のリアルな感想も交えてお伝えしたいと思います。

節約を始めるキッカケ

共働きで散財期

プロフィールにも書きましたが、私は妻と二人暮らし、共働きでした。

30代にして世帯年収は1000万円を超えていたこともあり、お金について考えることなく散財していました。

仕事終わりに駅で待ち合わせして外食したり、毎週プチ旅行したり。。。

服、ブランド品、高級時計、旅行など、天引き貯金分以外の給料は全部使っている状況でした。

他にも新築分譲マンションを見学に行き、勢いのまま購入を即決し、4300万円のマンションを頭金無しで全額住宅ローンを組んで購入してしまいました。

住宅販売員におすすめされたFPさんに勧められた貯蓄型保険(月4万円)にも加入しているあり様でした。

妻の退職

仕事量が増えてメンタル的にキツくなったこともあり、妻が退職することになりました。

2020年2月頃のことです。

人生何が起こるか分からないと頭では理解していましたが、まさか妻が仕事を辞めると思っていませんでした。

妻が仕事を辞めたことで待っていたのが、

- 収入の半減

- 住宅ローンの支払い

- 生活水準の見直し

でした。

節約ブースト着火🔥

退職後のある日、妻から

専門学校に通おうと思っている

と相談され、新しいことを始めたいという妻の気持ちを止めることはしたくないと思い、専門学校への入学を承諾しました。

専門学校の費用は3年間で約500万円かかる見込みでしたので、今まで貯めてきた貯金を学費分として避けておく必要があり、ノブ家の貯金は50万円程度になってしまいました。

3年分の妻の収入が無くなる上、500万円の学費がかかるという危機的状況です。

え!これまずいじゃん!

節約とかして貯金しないと!!

僕が働けなくなった時にどうにもならない!!!

そして、追い込まれた私に火がつきました。

節約してお金貯めてやる!!!!

と・・・・・・

そして苦節5年、なんとか2000万円以上の資産を築くことができました。

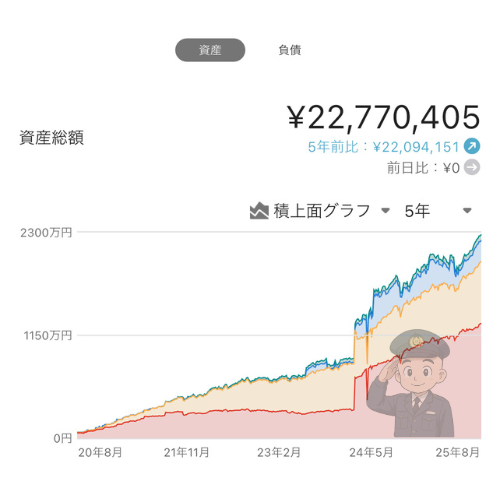

下のグラフは、節約投資を始めた2020年3月からの資産推移になります。

2020年3月時点では、55万円しかありませんでしたが、そこから約5年(2025年1月時点)経った現在、資産が2000万円に到達しました。

5年で2000万円貯めるためにやったこと

支出管理

節約の1丁目1番地は「家計管理」です。

マネーフォワードMEを使って全てのお金の入出金を記録しました。

現金で支払ったものはその都度記録し、なるべくマネーフォワードMEと連携したクレジットカード等を利用して支出を記録しました。

そして、1ヶ月ごとに集計された支出をエクセルに転記して記録をつけていきました。

エクセルにわざわざ転記するのは、

・余分な支出がないか点検するため

・収入に対して相対的に多くなっている支出を把握するため

・貯蓄額と貯蓄率を確認するため

・貯金のモチベーションを上げるため

です。

毎月1万円でも良いので、支出を意識して貯めていくことが非常に大切です。

マネーフォワードMEを使う上で、リベ大両学長の動画を参考にしてマネフォワードをカスタムしました。

家計管理に正解はなく、自分に合ったやり方で正確に記録することが大切です。

余計なサブスクの解約

節約で大事なことは、毎月引かれる固定費の削減です。

過剰な保険や余分な支出は徹底的に削ることを強くおすすめします。

保険の解約

まず、保険の解約をしました。

節約を始めて色々調べると、みんな口を揃えて揃えて言っている事があります。

それが、保険の解約、です。

日本国民なら国民健康保険に入っていますし、会社員なら健康保険に加入しています。

これらの公的保険には、高額療養費制度という非常に優秀な保険が最初から備わっています。

不必要に民間の医療保険に加入する必要はないです。

また、保険会社で販売している貯蓄型保険も割高で資産形成上不利に働きます。

なので、資産形成をしたい人はまず民間の保険の解約を検討してください。

私は、貯金を始めると決めてすぐに貯蓄型保険を2本を解約しました。

支払った額に対し30万円と50万円の払い損がありましたが、とっても高い勉強代だと思って損切りをしました。

その結果、解約返戻金が入り月々の支払いもなくなったのでキャッシュフローが良くなりました。

私はこの本を読んでから保険を解約しました。

自動車保険の見直し

一括見積もりサイトで丁寧に比較することでかなり安くできると思います。

私はもともと代理店経由で自動車保険に加入していて、月々5000円くらい保険料を払っていました。

インタネット一括サイトを活用すると、必要な保険だけチョイスしてスリムな保証内容にできる上に、インターネット割で1万引きを適応してくれる会社が多いです。

自動車保険で必須な保障内容は

・対人対物無制限

は絶対に必要です。

お勧めとして、

・弁護士特約

・ファミリーバイク特約

はつけてもいいと思います。

私はネット保険に変えてから1年間の自動車保険料金は2万円以下でおさまっています。

NHKの解約

最短で貯蓄したいならテレビは不要です。

NHK受信料は毎月2000円以上します。

年間で24000円以上。

インターネットが発達した現在、テレビのために毎月2000円払うくらいなら、毎月2000円で本を買った方が良いと思います。

NHKを解約した時のやり取りについては、こちらの記事をご覧いただけると幸いです。

5年前のやりたりですが、実際にしたやり取りはこんな感じでした。

スポーツジムの解約

24時間のスポーツジムを解約しました。

月会費が4000円程度でした。

筋トレするのが好きでしたが、私なりに優先順位を考えて今は節約する時期だ、と考えて解約することにしました。

公園で筋トレしたり、市営のジムで筋トレできるので問題ありませんでした。

食費の節約

献立表を作る

食費は工夫次第でかなり節約できます。

外食をやめて、こまめに買い物をして自炊していましたが、手間の割に食費が減りませんでした。

そこで、1週間の献立を考えて買い物は週末に1回にするという作戦に変えました。

1週間分の朝、昼、晩の献立を事前に決めて、エクセルで献立表を作り冷蔵庫に貼り出していました。

1週間分の献立表を事前に作ることで、

・1週間分に必要な食材があらかじめ分かるので食材ロスが減る

・献立が決まっているから、作る料理に迷わない

・食費の予算が立てやすくなる

といったメリットがあります。

ノブ家では、1週間の食費の予算を6000円としていて、月間24000円にしています。

1週間の予算は6000円にしていますが、実際は4000円から5000円で収まっています。

弁当は持参

私の職場では、お昼休みにランチに行く人やコンビニ弁当を買っている人が多いです。

以前は私もランチしに行っていましたが、弁当持参にしています。

弁当はほとんど固定のメニューにしていて、毎日帰宅してから自分で作っています。

この節約だけでも月に1万円から2万円くらい節約できます。

携帯料金の見直し

節約を機に、docomoから楽天モバイルに変更しました。

格安SIMという言葉が出始めたことで、2020年ころは楽天モバイルの1年間無料キャンペーンがありました。

docomoで毎月1万円くらい払っていましたが、楽天モバイルに乗り換えて1年間無料、その後も毎月2000円程度です。

携帯料金の見直しも1度やればずっと続くので真っ先に見直す必要があります。

断捨離

なるべくミニマムに

いらない物や服をとことん捨てました。

物を減らすと今あるものに目が向きますし、丁寧に暮らせるようになります。

また、新しく買い物をするときにしっかり考えるようになるので、家の中の物を減らすことは雑念も少なくなるのでおすすめです。

売れるものはメルカリで

不要な物を断捨離する際は、メルカリで売れないか確認するといいです。

私も着なくなった服や使わなくなった物はメルカリで販売しました。

本、家具、家電、服なんでも売れます。

家の中の物をかき集めて売ることで10万円くらいは作れると思います。

各種制度を活用

ふるさと納税

言わずと知れた神制度。

どんどん規制が厳しくなっていますが、ふるさと納税が始まったばかりの時は、返礼率も50%超えているものもたくさんありました。

私は、楽天ふるさと納税を活用しています。

ポイントが貯まりやすいので、ふるさと納税2000円の手数料はすぐに回収できます。

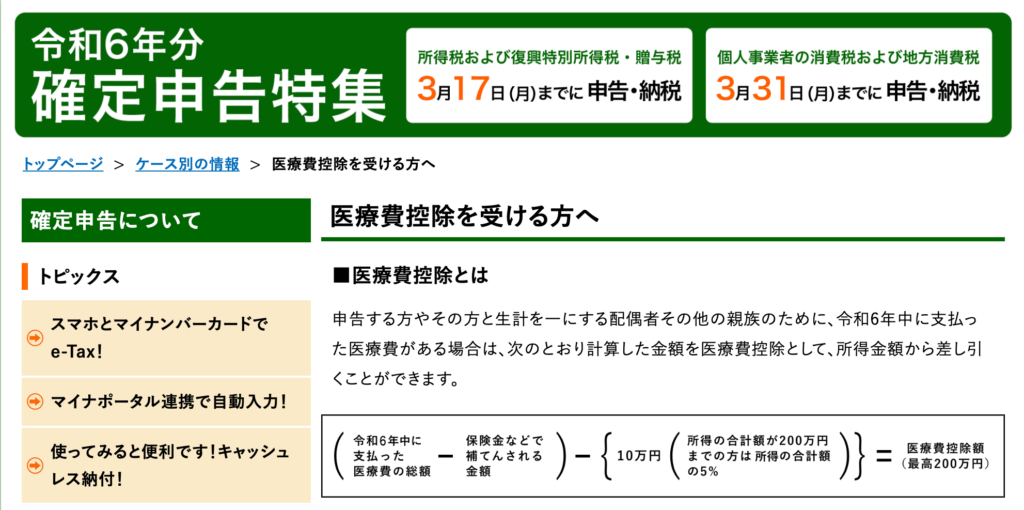

医療費控除

1年間の医療費が10万円超えた場合、確定申告すると払い過ぎた税金が還付されます。

私も過去にレーシック手術を受けた際に医療費控除をしましたが、3万円ほど還付されました。

扶養家族の医療を集約しても良いので、家族が多い家庭では10万円を超えてくると思うので是非活用してほしいと思います。

住宅ローンに含まれている就業不能補償など

住宅ローン補償の中、就業不能補償というものがあります。

ローンの支払い日にインフルエンザなど働けない場合、ローン支払い額を補償してくれるものです。

私が支払っている住宅ローンにたまたまあったので、コロナの時に活用させていただきました。

要は、ご自身で加入している保険等をしっかり把握して、請求できるものはしっかり請求してください、ということです。

補償内容を知らずに保険に加入している人は、とても多いのでもったいないですね( ; ; )

無理のないポイ活

ポイ活自体は、コスパ的に合わないと思っています。

ポイントを貯めるためにカードを作ったり、要らないものを買ったり、本末転倒になってしまいます。

お勧めしたいのが「ハピタス」等のポイントサイトの活用です。

通常の買い物をハピタスを経由して買うだけで1%還元されます。

ハピタスの1ポイントは1円として換金できるので現金と同じですのでとても使いやすいです。

私の紹介リンクから登録することで、キャンペーン分のポイントがもらえるので誰からも紹介してもらえないときはこちらのリンクから登録してみてください。

浮いたお金は全額投資

節約して余った生活防衛資金以外は全額優良な投資先に投資してきました。

・eMAXIS Slim 米国株式(S&P500)

・eMAXIS Slim 全世界株式(オールカントリー)

上記2つの投資信託にNISA口座を活用して積立投資することで資産を大きく増やすことができました。

理論上、株価はジグザグしながら長期で見ると右肩上がりになるので早く投資した方が有利と言われています。

お金の勉強を始めると、ほとんどの本に、淡々と優良インデックスに積立投資すること、と書いてあります。

私もそれを信じて生活防衛費を確保して、余ったお金は株式等に投資をして資産形成を行っています。

投資がなければ5年で2000万円は貯めれませんでした。

とにかく元本をなるべく早く確保することが肝になります。

資産形成は元本こそ全て!!

節約生活を始めてもお金は正直なかなか増えません。

1ヶ月ごとのお給料だけでは、お金が増えるスピードが遅すぎて嫌になると思います。

周りの人やSNSを見ると、3000万だの5000万だの1億円だの、自分がちっぽけに感じることもあると思います。

でも、大丈夫です。

私も落ち込みそうになったことがありましたが、とにかく最初だけ耐えて耐えて1000万円まで貯め抜いてください!!

モチベーションが下がった時は、私が尊敬するナスビさんのモチベーションUPの動画を見るとやる気が出てくると思うので、ご紹介します♬

ラットレースから早く抜け出しましょう!!

5年で2000万円、振り返ると

振り返ると、よく5年で2000万円も資産を増やすことができたなぁと自分自身も思うことがあります。

増えた資産の中には、貯蓄型保険の解約返戻金やコロナ罹患による給付金等もありますが、親からの援助やギャンブルで得たお金は一切ありません。

生活防衛費を貯めた上で、節約して余ったお金は全額投資してきたことで早く資産を増やすことができたと思っています。

とにかくがむしゃらに節約生活を送っていたので、もう一度同じことやれと言われたら嫌ですが、また貯金できる自信はあります。

絶対貯められる!という強く願っていたから叶ったと思います。

蓄財おスピードや額は人それぞれですが、やれば必ずお金は貯まる、というのが5年を振り返った率直な気持ちです。

こんな誰が書いたか分からないブログですが、最後まで読んでくださったあなたは貯金に真剣に向き合っているので間違いなくお金は貯まります!!

絶対、大丈夫です。

辛いときもあると思いますが、少し先の笑顔のあなたが待っています。

今は踏ん張るときです。

私もまだまだ資産形成中ですが、これからもコツコツ続けていきますので一緒に資産形成頑張りましょう💵

ここまで読んでくださりありがとうございました。

高配当株投資家・ノブ

節約生活いのめり込んでいくと節約沼にはまってしまうことがあると思います。

節約をする上で知っておいて欲しいことをまとめましたので、こちらの記事も読んでらもらえると幸いです。

コメント