2025年1月28日、埼玉県八潮市で発生した大規模な道路陥没事故。

直径5m・深さ10mの穴が突如出現し、トラック1台が転落する事態となり、トラックの運転手の安否が未だ不明です。

この道路陥没の原因として、老朽化した水道管の破損によるものと言われています。

全国で老朽化した水道管がまだまだ大量にあり、修復工事が急務となっています。

今回の悲惨な事故が発生したことで、問題意識が芽生え水道インフラへの予算が出やすくなると見込んでいます。

そこで、今回は水道工事関連の高配当銘柄を調べてましたので、参考にしてもらると幸いです。

水道管の老朽化問題

日本の水道管の老朽化は深刻な社会問題となっています。

高度経済成長期に整備された水道管の多くが耐用年数を超え、全国の水道管の約20.6%が40年以上経過していると言われています。

老朽化した水道管は、水の流れが悪くなり、サビの蓄積や破損・破裂の可能性が高まります。

国土交通省のデータによると、2022年度には全国で1万548件の道路陥没が発生し、そのうち約13%が下水道設備に起因しています。

そのため、水道管の改修工事が必要ですが、全国の水道管を更新するには130年以上かかると言われています。

国や自治体、民間企業が連携して取り組みを進めていく必要があり、財政負担の増大や技術者不足など、課題は山積しています。

ノブ的高配当銘柄の判断基準

- 配当利回りが3%以上あるか

- EPS(1株当たり当期純利益)が増加傾向か

- ROEは8%以上か

- 自己資本比率が50%以上か

- ミックス指数(PES×PBE)が22以下か

- 増配傾向か

- 配当性向は60%未満か

水道管工事の関連高配当銘柄(2025年2月4日)

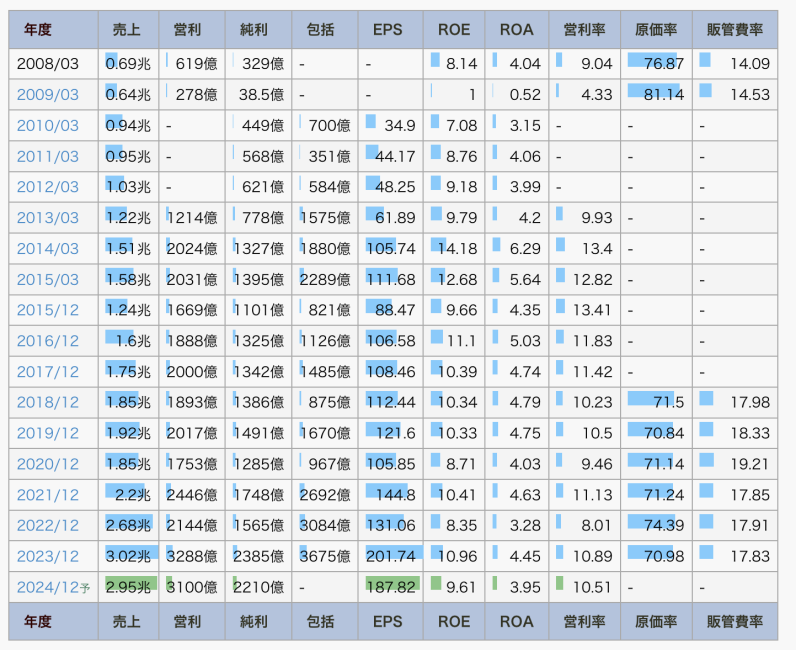

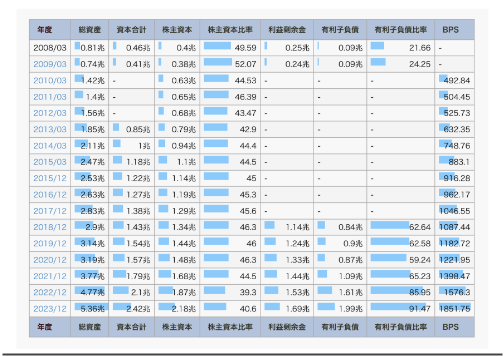

クボタ(6326)

クボタは農業用トラクターなどで有名ですが、水道インフラにも長い歴史がある水関連の総合メーカーでもあります。

下水処理や浄化槽など、さまざまな水処理に長けている企業です。

配当利回りが3%以上あるか

配当利回りは、2.56%

EPS(1株当たり当期純利益)が増加傾向か

増配傾向にあると言えます。

ROEは8%以上か

8%以上のROEを維持しており、稼ぐ力はあると思います。

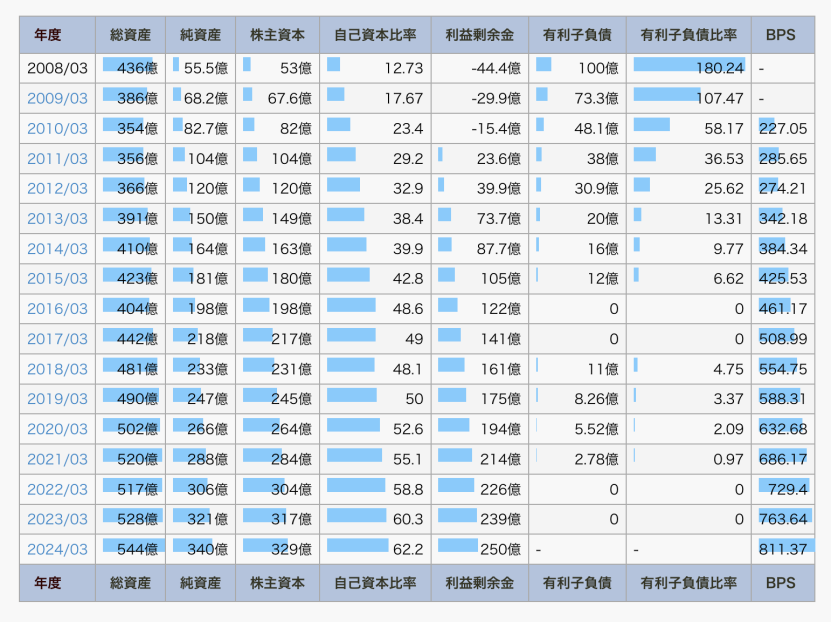

自己資本比率が50%以上か

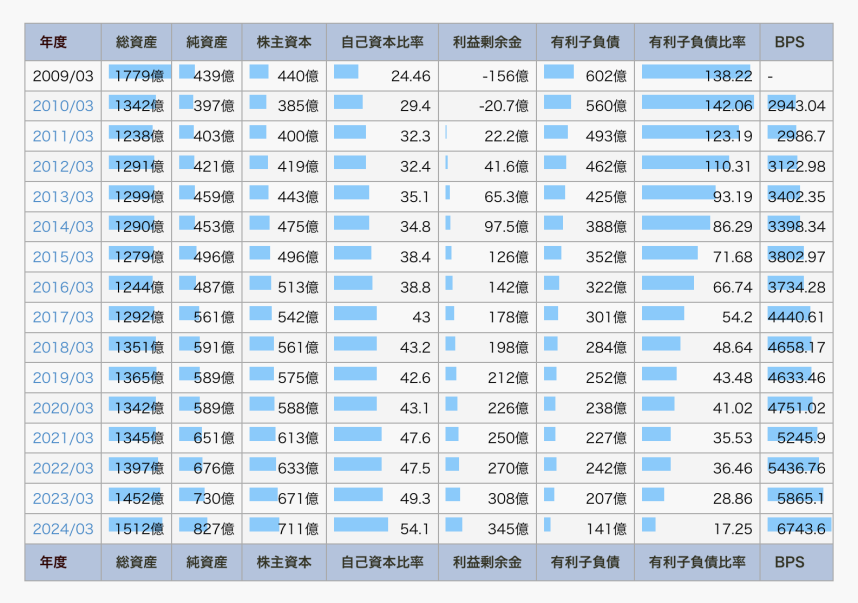

自己資本比率は40%台となっています。

自己資本比率は40%で安定していますが、もう少しあると安心して長期保有できると思います。

ミックス指数(PES×PBE)が22以下か

PER 9.7倍

PBR 0.92倍

ミックス指数 8.92

増配傾向か

安定的に増配傾向と言えると思います。

配当性向は60%未満か

配当性向は、20%~30%台で余力もあり減配の心配はなさそうです。

まとめ

| 項目 | 数値(2月2日時点) | 投資判断(○、△、×) |

| 配当利回り | 2.56% | △ |

| EPS | 増加傾向 | ○ |

| 自己資本比率 | 40% | △ |

| ミックス指数(PES×PBE) | 9.78 | ○ |

| ROE | 11.7% | ○ |

| 増配 | 増配傾向 | ○ |

| 配当性向は60%未満 | 20〜30%台 | ○ |

大成建設(1801)

大成建設やスーパーゼネコンの大手一社で創業150年の老舗企業です

超高層ビル、都市開発・地下鉄、環境、原子力、ダム・橋・トンネルなど大規模な建築・土木工事や市街地再開発、世界で数々の国家的プロジェクトやランドマークを建設に携わっています。

水道工事をする場合、必ず参入してくる企業と言えます。

配当利回りが3%以上あるか

配当利回りは、1.99%

建設関係の企業にしては配当利回りが低いような気がしてしまいます。

EPS(1株当たり当期純利益)が増加傾向か

EPSは不安定で、景気敏感銘柄と言えます。

ROEは8%以上か

やはり景気敏感であり、波が激しいです。

EPSに合わせてROEも増減するので、安定的な配当は難しい。

自己資本比率が50%以上か

自己資本比率は、40%上限に減少しています。

ミックス指数(PES×PBE)が22以下か

PER 14.4倍

PBR 1.3倍

ミックス指数 18.72

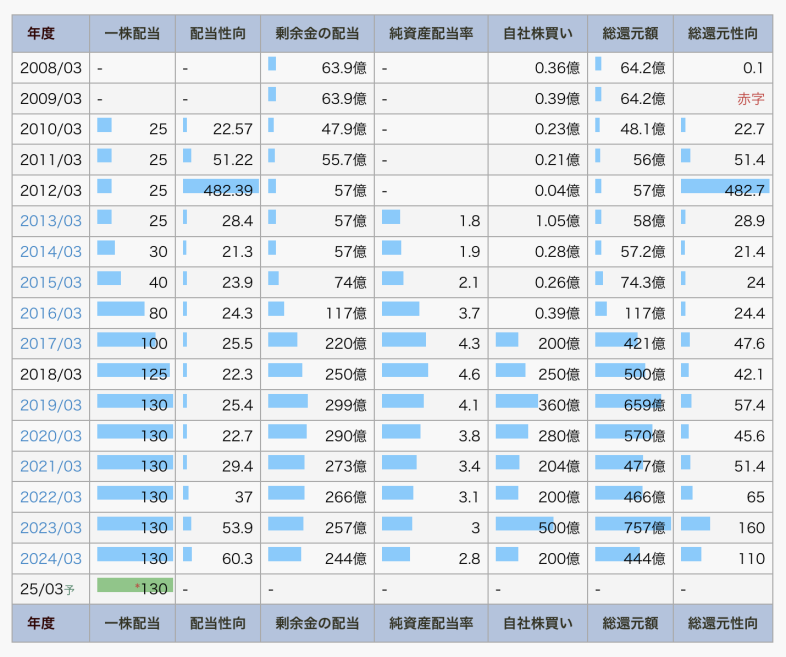

増配傾向か

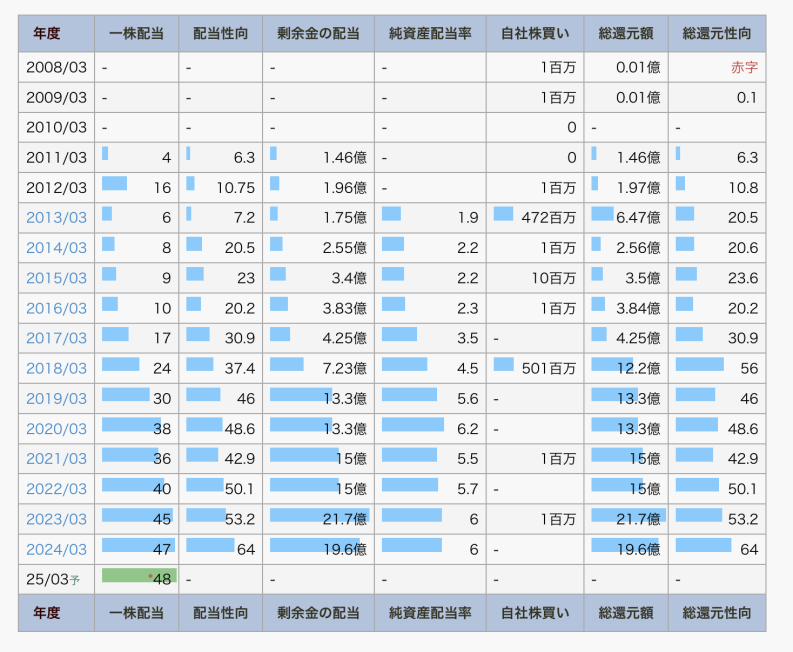

減配していないのは素晴らしいですが、2019年の130円から配当金が増配していないです。

配当性向は60%未満か

2024年は増配していないのに、配当性向が60%となっていることから安心して配当をもらいすづけられる銘柄とは言い難いです。

まとめ

| 項目 | 数値(2月4日時点) | 投資判断(○、△、×) |

| 配当利回り | 1.99% | × |

| EPS | 不安定 | × |

| 自己資本比率 | 40% | × |

| ミックス指数(PES×PBE) | 18.72 | ○ |

| ROE | 4.58% | × |

| 増配 | 減配無し | △ |

| 配当性向は60%未満 | 60%台 | △ |

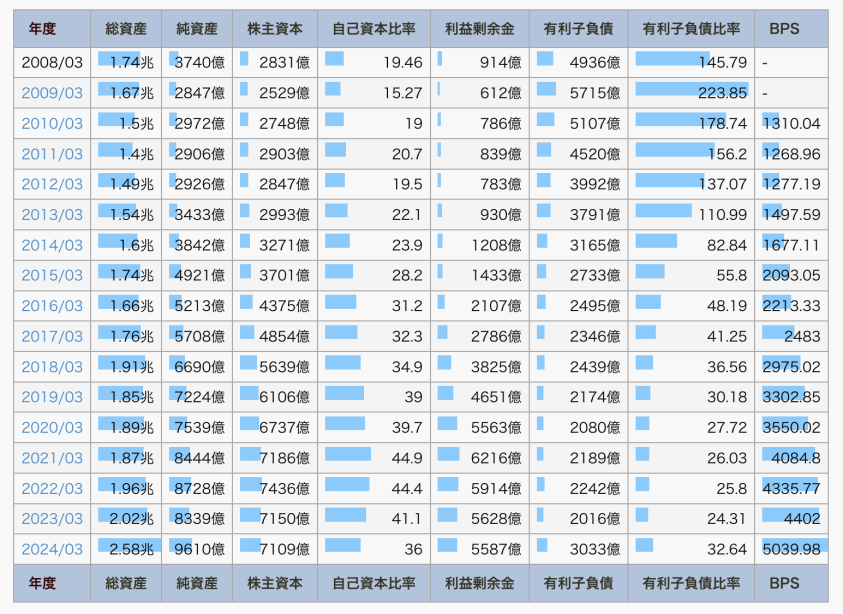

栗本鉄工所 (5602)

栗本鐵工所は、鋳鉄管メーカーでライフライン(パイプ・バルブシステム)、産業建設資材(建材、化成品)の製造販売を行っています。

電力ケーブル保護管、下水道管、農業用水管など主に社会インフラ市場向けに事業展開をしています。

配当利回りが3%以上あるか

配当利回りは、5.09%

高配当銘柄と言えると思います。

EPS(1株当たり当期純利益)が増加傾向か

ジグザグしていますが、長期的に見れば増加傾向と言えると思います。

理想はmEPSが前年より下がることがないように毎年増加し続けてほしいです。

ROEは8%以上か

ROEは6%と稼ぐ力が少し弱いように思ます。

自己資本比率が50%以上か

自己資本比率は、毎年着実に上がっており現在は50%を超えています。

利子付きの借金である「有利子負債比率」は毎年減少していることからも財務は堅調と言えます。

ミックス指数(PES×PBE)が22以下か

PER 9.9倍

PBR 0.66倍

ミックス指数 6.53

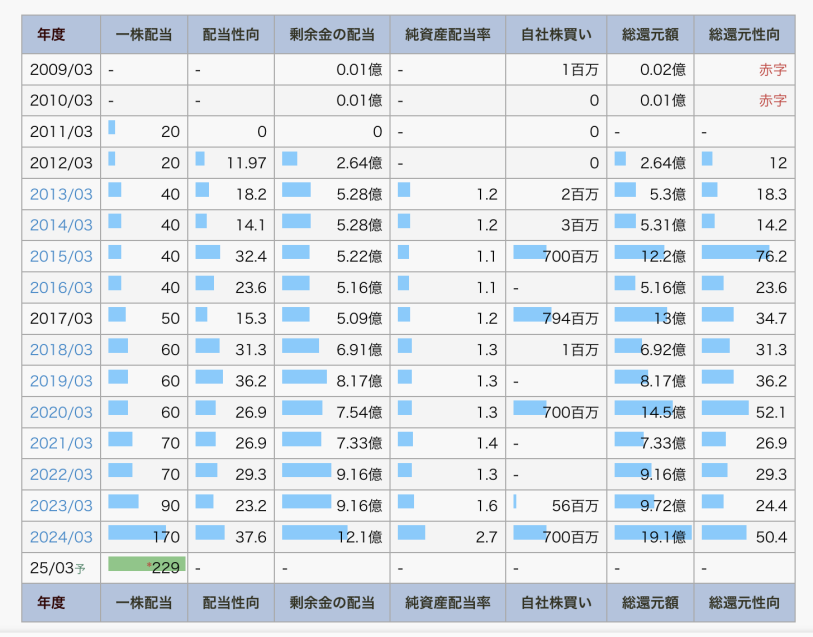

増配傾向か

減配もなく増配しています。

最近の増配率がすごいことになっていますね。

配当性向は60%未満か

2024年に大幅増配していますが、配当性向は37%とまだまだ余力があります。

株主還元の意識が素晴らしい企業だと思います。

まとめ

| 項目 | 数値(2月4日時点) | 投資判断(○、△、×) |

| 配当利回り | 5.09% | ○ |

| EPS | 増加傾向 | ○ |

| ROE | 6%台 | × |

| ミックス指数(PES×PBE) | 6.53 | ○ |

| 自己資本比率 | 54% | △ |

| 増配 | 増配傾向 | ○ |

| 配当性向は60%未満 | 37% | ○ |

前澤工業(6489)

前澤工業は、水処理プラントメーカー。

国・地方公共団体の上・下水道や農業用水・河川関係の各種処理施設の設計・制作・保守等を手掛けています。

また、上下水道用のバルブ・ゲート、浄水場や下水処理場の機械設備・水処理システムなど「水」「環境」に関わる事業を展開しています。

配当利回りが3%以上あるか

配当利回りは3%程度

EPS(1株当たり当期純利益)が増加傾向か

EPSが減っている時期もありますが、近年はしっかりEPSが増加傾向となっています。

ROEは8%以上か

近年はROEも10%以上を継続しており、効率良く利益を出していると言えます。

自己資本比率が50%以上か

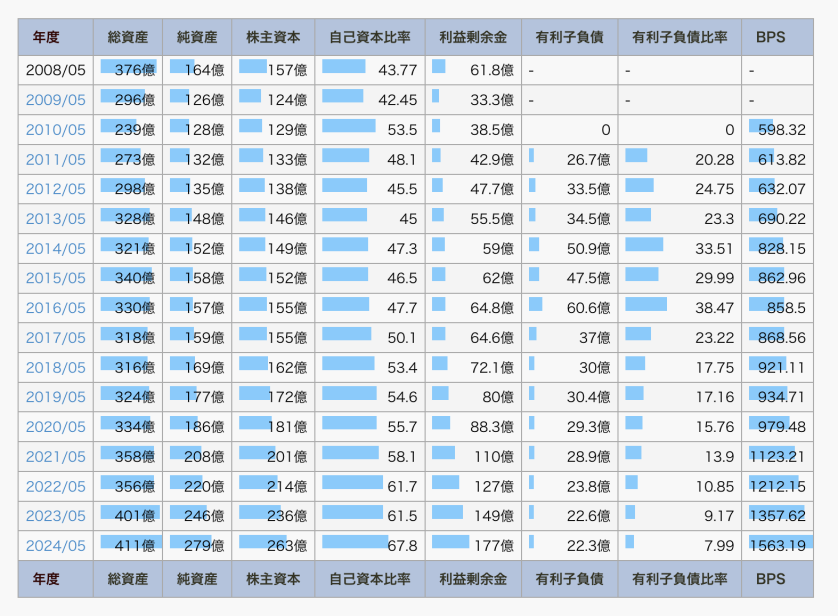

自己資本比率が60%を超えており、財務は盤石と言えます。

徐々に増えていること、借金「有利子負債比率」も下がっていることから財務に問題はなさそうです。

ミックス指数(PES×PBE)が22以下か

PER 7.3倍

PBR 0.77倍

ミックス指数 5.62

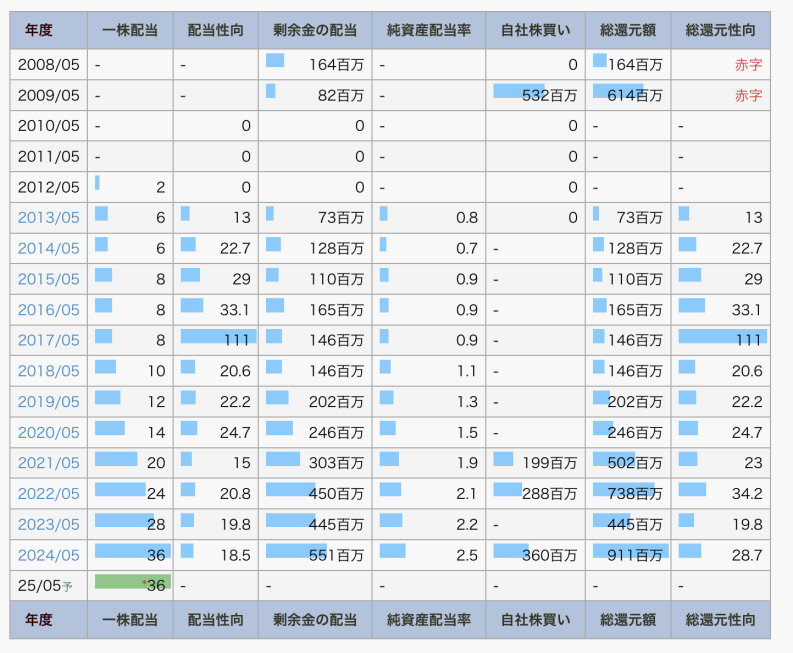

増配傾向か

減配もなく、綺麗に増配してくれています。

配当性向は60%未満か

2017年だけ配当性向が高かったものの、以降は配当性向20%程度となり余力がありそうです。

増配もこれから期待できると思います。

まとめ

| 項目 | 数値(2月4日時点) | 投資判断(○、△、×) |

| 配当利回り | 3% | ○ |

| EPS | 増加傾向 | ○ |

| ROE | 10%以上 | ○ |

| ミックス指数(PES×PBE) | 5.62 | ○ |

| 自己資本比率 | 65%以上 | ○ |

| 増配 | 増配傾向 | ○ |

| 配当性向は60%未満 | 20%台 | ○ |

日特建設(1929)

配当利回りが3%以上あるか

配当利回り、4.52%

EPS(1株当たり当期純利益)が増加傾向か

EPSはジグザグして増加していないと言えます。

ROEは8%以上か

ROEは10%で稼ぐ力はあると思います。

自己資本比率が50%以上か

自己資本比率は60%以上あり、財務は優良と言えます。

ミックス指数(PES×PBE)が22以下か

PER 12.3倍

PBR 1.34倍

ミックス指数 16.48

増配傾向か

減配することなく配当金を増やしてくれています。

配当性向は60%未満か

近年配当性向が50%を超え、2024年は60%を超えていることから、いつか減配する可能性もあると認識することも大切だと思います。

まとめ

| 項目 | 数値(2月4日時点) | 投資判断(○、△、×) |

| 配当利回り | 4.52% | ○ |

| EPS | 不安定 | △ |

| ROE | 10% | ○ |

| ミックス指数(PES×PBE) | 16.48 | ○ |

| 自己資本比率 | 60% | ○ |

| 増配 | 増配傾向 | ○ |

| 配当性向は60%未満 | 60%台 | △ |

比較した結果

いかがでしたでしょうか?

水道管工事関連の高配当銘柄を比較してみました。

インフラ関係銘柄は、国、地方公共団体からの予算が入ることから技術や商品に強みがる会社は安定的に受注を受けることができます。

しかし、老朽化した水道管の工事には膨大な人件費や作業コスト等がかかることから、各企業のコストパフォーマンスや効率的な利益創出が大切になります。

比較した結果を元に企業を調べてみるきっかけになれば嬉しいです。

コメント