埼玉県で発生している道路陥没事故。

この事故の原因が老朽化した水道管によるものとみられており、今後老朽化した水道管の修繕が必須になります。

そこで、水道管工事に関する高配当株銘柄をいくつか調べた結果、私は前澤工場(6489)を購入することにしました。

この記事を読むことで、

- 前澤工業について

- 前澤工業の財務等について

- ノブが前澤工業を選んだ理由

について参考になると思います。

高配当株投資を始めたいけど、どうやって探せばいいの??

という方の銘柄選びの参考になれば嬉しいです。

*注意*

高配当株銘柄購入を推奨する意図はありません。

私が調べた内容を共有しますが、投資の判断は自己責任でお願いします。

企業紹介

企業理念

「水とともに躍進し 人間らしさを求め 社会に貢献できる魅力ある企業」

業務内容

前澤工業は、国や地方公共団体から委託を受け、上・下水及び農業用水・河川関係の各種設備の設置をする会社です。

水道工事関連の機器や装置の設計、据付を一貫して行っており、上下水道用機器・水処理装置専業メーカーとしての位置付けもあります。

基本的に、販売活動は全国の官公庁を対象としており、貸し倒れは考えにくく確実に売上をあげるビジネスモデルです。

2025年1月に発生した埼玉県での道路陥没の原因が老朽化した水道管といわれていることから、今後老朽化した水道工事へ大きな予算が振り分けられることが予想されます。

水道工事の課題について

日本全国の水道管は約40年以上前に設置されたものばかりと言われており、老朽化が深刻な問題となっています。

また、技術職員も不足しており、工事が進まない状態があります。

日本は災害大国であり、地震などの自然災害の防災・減災にも課題があります。

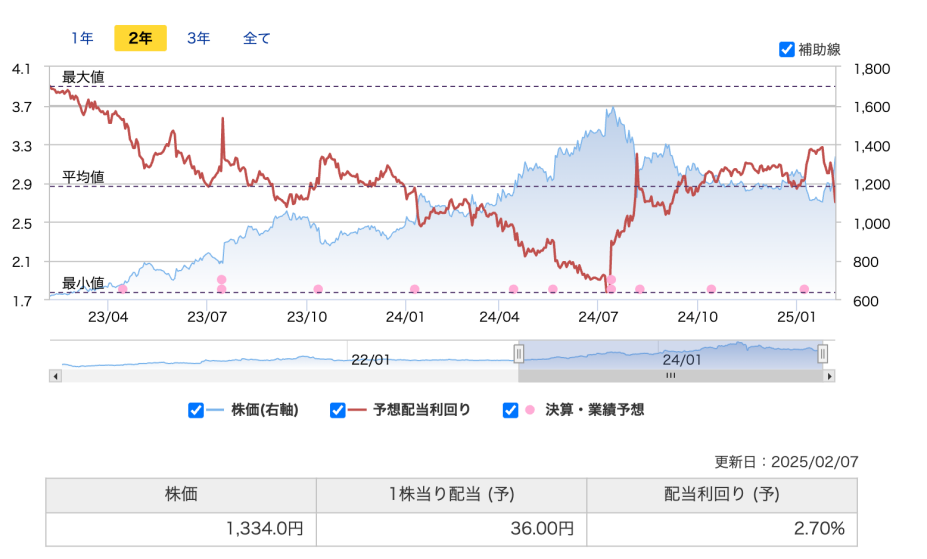

購入株数、単価

NISA成長投資枠

平均取得価格 1213円

購入株数 60株

購入の決め手

配当利回りが約3%

配当利回りは、2%台だったが3%付近となり高配当株と言える水準になっています。

ROE

自己資本を活用して効率よく稼いでいるかを示すROE。

私の基準としては、8%以上を目標にしていますが、前澤工業は13.44%あるので効率良く稼げており、十分と言えると思います。

ミックス指数

PERとPBRを掛け合わせた指数。

私の基準として、22以下を一つの割安のラインと決めています。

前澤工業は、PERが7.8倍、PBRが0.82倍で、ミックス指数が6.39となるので、割高ではないと判断しています。

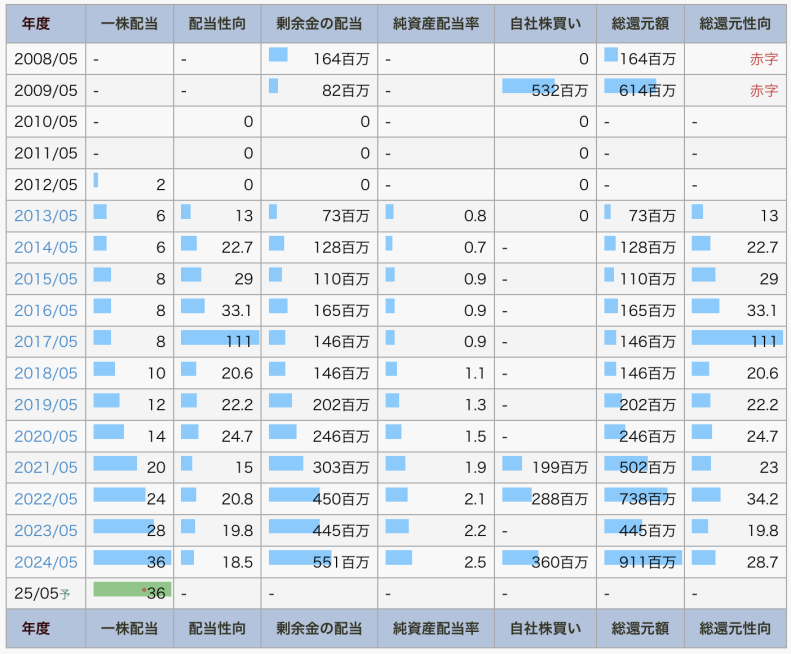

EPSは増加傾向

若干のEPSのばらつきはあるものの、2017年以降は増加傾向にあります。

しっかり稼いで利益を積み上げてほしいと思います。

自己資本比率

自己資本比率は安定的で緩やかに増加しています。

自己資本比率は67.8%と約7割近くあるので、財務も優良です。

借金もほとんどなく、安定した経営をしていると伺えます。

増配傾向

配当金をきっちり増配しています。

減配することなく、増配してくれていますので心強いですね。

配当性向

配当性向は20%未満と低水準で、まだまだ配当金として還元できる体力があります。

企業将来性

2025年2月現在、埼玉県の道路陥没事故の報道が多く放送されています。

今度、老朽化した水道管の工事が増えることが予想され、老朽化した水道管工事の予算が組まれやすくなります。

予算が計上されれば国・地方公共団体からの受注が多い前澤工業の売り上げは伸びると予想しています。

投資シナリオ

前澤工業は、顧客のほとんどが国・地方公共団体であることから青天井に売り上げが伸びるとは考えにくいです。

しかし、老朽化した水道菅の修理は長期的に不可欠であることから受注は続くと見込んでいます。

前澤工業の技術力や商品力により価格転嫁して値上げをしていくことで売り上げのアップを期待しています。

大きく化ける銘柄ではないと理解して、安定的なインカムを得る目的で長期保有を継続する予定です。

最後に

小型株である前澤工業ですが、国や地方公共団体からの受注があること、水道は生活インフラとして不可欠であることから事業がなくなることはないと思います。

私は長期保有に日本のインフラを支える企業に投資していきたいと考えています。

このブログが当配当株銘柄探しの参考となれば嬉しいです。

最後までブログをお読みいただきありがとうございました。

*注意*

高配当株銘柄購入を推奨する意図はありません。

私が調べた内容を共有しますが、投資の判断は自己責任でお願いします。

コメント