警察官は退職金と年金があるから老後は安泰そうだ、と思っている方もいるのではないでしょうか?

しかし実情は、退職間際の警察官でも住宅ローンが1,000万円以上残っていたり、まだ学費が必要など状況は人それぞれです。

現在は、新NISAやiDeCoが開始されたことから資産形成がしやすくなりました。

この記事では、老後資金について漠然と悩んでいる警察官に向けて、どの方法が一番効率がいいか解説しています。

ぜひ最後まで読んでもらえると嬉しいです。

警察官の退職後資金づくりの特徴

警生協「ゆとり年金」が選ばれる理由

多くの警察官が利用しているのが、警生協の「ゆとり年金」です。

「ゆとり年金」は、給与天引きで少額から積み立てできる手軽さや、ほぼ元本確保性が魅力となっています。

特に「確実に積み立てたい」「リスクは取りたくない」と思う警察官に支持されています。

また、税制優遇(個人年金保険料控除や生命保険料控除)が受けられるため、毎年の所得税・住民税の軽減効果もあります。

警察官の多くは金融知識が少なく、

- 上司・同僚が入っているから

- 警務の担当者が良いと言うから

- 配布される機関紙で「ゆとり年金」がおすすめされているから

などの理由で多くの警察官はゆとり年金に加入していると思います。

老後2000万円問題と警察官の実情

金融庁が指摘した「老後2000万円問題」は、一般会社員だけでなく警察官にも無関係ではありません。

長寿化による生活費の増加や、退職後の医療・介護費用はすごい勢いで上昇しています。

実際、警察官OBでも「まだ住宅ローンが残っている」「年金だけでは少し足りない」「退職金を取り崩して生活している」と言っている人もいます。

そのため、自助努力による資産形成が求められる時代になっている強く感じます。

ゆとり年金のメリット・デメリット

メリット

元本確保で安心できる

ゆとり年金は「元本保証型」の積立商品であり、リスクを取らずに老後資金を準備できます。

投資に不安を感じる人にとっては大きな安心材料です。

少額から始められる

月1,000円から積立可能で、給与天引きなので「気づいたら貯まっていた」という形で続けやすい仕組みです。

途中で掛金を増減したり、中断したりする柔軟性もあります。

税制優遇がある

Aコース(個人年金保険料控除)・Bコース(一般生命保険料控除)を選べるため、毎年の所得税・住民税の軽減効果があります。

警察官のように安定した給与所得者には相性の良い制度です。

受け取り方を選べる

10年・15年・20年の確定年金や、終身年金を選択でき、受給中に万が一のことがあっても遺族に保証が残ります。

退職後すぐに年金を受け取ることも可能です。

デメリット

利回りが低い(約1%前後)

パンフレット上は返戻率1.25%などの表記がありますが、年利に換算すると約1%程度です。

警生協が保険会社に運用を委託しており、保険事務手数料が差し引かれています。

投資信託や株式と比べると大きな資産形成は期待できません。

インフレに弱い

今後物価が上昇すると、利回り1%では購買力が目減りしてしまいます。

30年後に受け取る金額が「実質的に目減りしている」というリスクがあります。

途中解約の不利

短期間で解約した場合、返戻金が元本割れするケースもあります。

長期的に続ける前提でなければ不向きです。

他の制度に比べ節税効果が弱い

iDeCoでは掛金全額が所得控除になり、NISAでは運用益が非課税となります。

ゆとり年金は保険料控除のみであり、節税効果は限定的です。

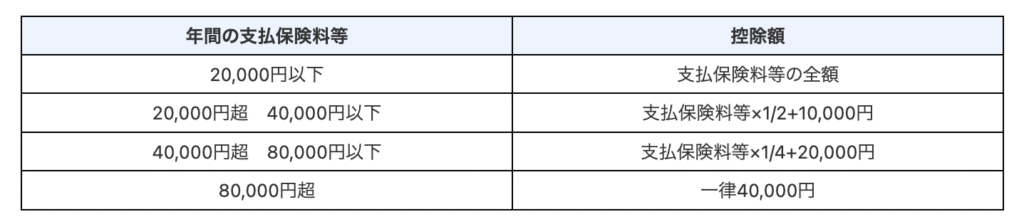

ちなみに保険料控除が4万円だから、4万円節税できるわけではありません。

保険料控除の4万円分が課税所得から引かれて税金が計算されるだけで、実際は保険料控除額に税率(所得税率と住民税率)を乗じた金額が節税額となります。

さらに、年間で4万円の保険料を支払っても4万円の保険料控除を受けることができず、下記の表の通り3万円の保険料控除となります。

新NISA・iDeCoのメリット・デメリット

新NISAのメリット

| 区分 | つみたて投資枠 | 成長投資枠 | 合計 |

|---|---|---|---|

| 年間投資上限額 | 120万円 | 240万円 | 360万円 |

| 生涯非課税保有限度額 | 全体で管理 | 1,200万円まで | 1,800万円 |

| 非課税期間 | 無期限(旧NISAの5年・20年制限なし) | ||

| 対象商品 | 金融庁指定の長期・積立・分散投資向け投資信託・ETF | 上場株式、ETF、REIT、公募株式投資信託など | – |

| 利用できる人 | 日本在住の18歳以上(1月1日時点) | ||

| 売却後の再利用 | 売却分は翌年以降、生涯上限の範囲で再利用可能 | ||

| 口座数 | 1人1口座(金融機関は年単位で変更可) | ||

| 税制メリット | 配当金・譲渡益が非課税 | ||

| 開始時期 | 2024年1月~ | ||

| 注意点 | 損益通算・損失繰越は不可 | ||

新NISAは、1人1,800万円の非課税枠があります。

仮に100万円で株を買って株価が上がって1,000万円になっても税金が発生しないということです。

これは本当に神制度です。

使わない手はありませんので、資産形成を考えている方は是非活用してほしいと思います。

新NISAのデメリット

デメリットは、株式等に投資するので元本保証がないことです。

約30年間デフレ社会だった日本において、銀行預金が主流で元本保証が当たり前ですが、株式等は常に売買がくりかえされて値段が激しく上下します。

大きく株価が上がることもあれば、下落することもあります。

iDeCoの特徴

iDeCoは拠出した金額が所得控除となり、節税効果が非常に大きいです。

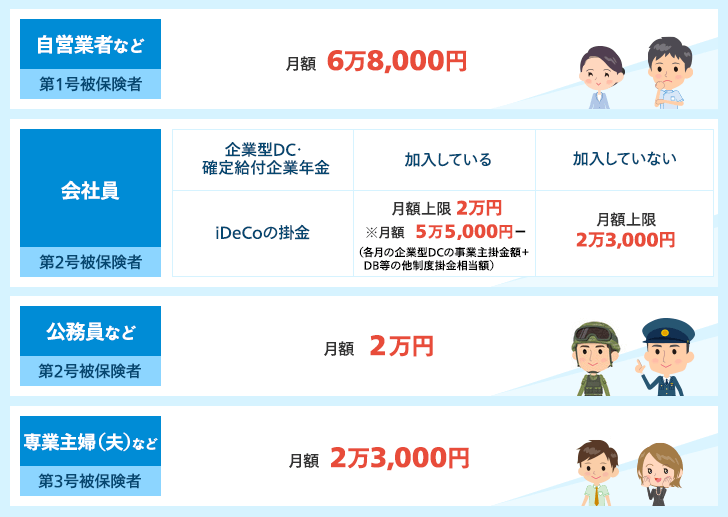

公務員だと、年間24万円(毎月2万円)拠出でき、最大24万円を所得控除できます。

所得税20%、住民税10%とした場合、年間で約72,000円の節税となります。

また、運用益も非課税も大きなメリットです。

さらに、iDeCoは差押禁止財産になります。

警察官の同僚で民事再生(自己破産の一種)を適応した方がいましたが、iDeCoは没収されずに継続して運用しています。

デメリット

デメリットは、途中解約ができないことです。

急遽お金が必要になったとしてもiDeCoを解約することはできませんので、余剰資金でやる必要があります。

年金受け取りにすることで退職所得控除を活用できますが、会社の退職金ともらう時期や金額をきちんと計算する必要があるので、出口戦略が難しいです。

ノブの考え

警生協の「ゆとり年金」は制度として古いと考えます。

効率的に資産形成を行うには、

- まずは「新NISA」

- 余裕があれば「iDeCo」

- さらに余裕があれば「財形年金貯蓄」

- さらにさらに余裕があれば「ゆとり年金」

という順番をおすすめします。

新NISAで、

を毎月積み立てるのが、ほぼ投資の最適解です。

上記2つのどちらかもしくは両方を毎月コツコツ積立てることで老後資金は問題なく貯めることができると思います。

今後ますますインフレは加速し生活が苦しくなることは明らかで、「ゆとり年金」や「財形年金貯蓄」でお金をゆっくり寝かせている余裕ありません。

デフレ時代の考えを払拭して、株式等でしっかり運用して老後資金を備えていきましょう。

ご拝読ありがとうございました。

もしご質問や意見やコメントがあれば、「お問い合わせ」からコメントもらえると嬉しいです。

全国の資産形成中の警察官とモチベーションをあげながら資産形成をしたいと思っています。

コメント