セントケア・ホールディングが2025年3月期の決算を発表しました。

介護サービスを展開する企業として安定した需要がある一方で、人材コストの上昇という課題にも直面しているという内容でした。

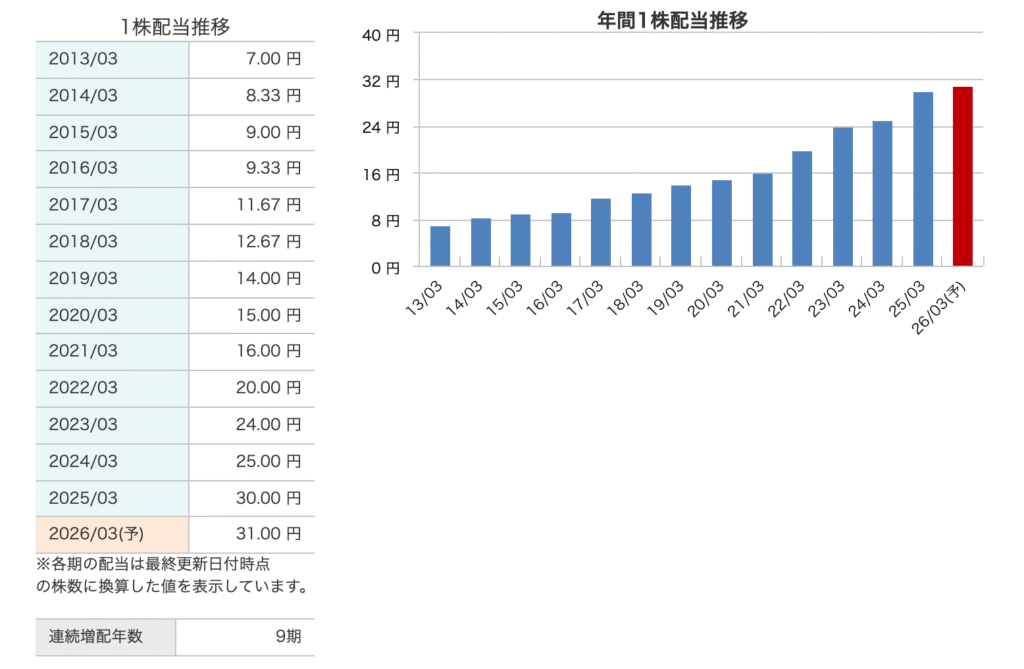

今期は減益決算となりましたが、投資家にとって嬉しいのは「増配を実施」してくれたことだと思っています。

今回はその内容を振り返りつつ、今後の展望を探ってみたいと思います。

📊 減益決算でも売上は堅調に推移

- 売上高:562億円(+4.1%)

- 営業利益:24億円(-19.9%)

- 当期純利益:14.8億円(-25.8%)

主力サービスである訪問介護・看護を中心に、売上高はしっかりと伸びており、介護ニーズの高さが反映されています。

しかし、利益面では人件費や採用コストの増加が重くのしかかり、大幅な減益となりました。

💰 投資家には嬉しい「増配」決定!

このような環境下でも、セントケアHDは年間配当を25円→30円に増配することを決定してくれました。

これは、企業として株主還元を重視している姿勢がはっきりと見える点で好感が持てます。

現在の株価水準(5月16日時点で約850円前後)をもとに計算すると、配当利回りは約3.5%と高配当株としても魅力的です。

セントケアHDの配当性向は47%で、中期経営計画(2025–2027年)において、配当性向40%以上を基本方針とし、安定的な株主還元を目指しています。

⚠️ コスト増が利益を圧迫…業務改善は間に合うか?

決算資料から読み取れるのは、利益が減少した要因の多くが**「人材採用」「外注費」「新規拠点の立ち上げコスト」**といった固定的なものだったということです。

特に介護業界では人手不足が深刻化しており、セントケアHDも例外ではありません。

ただし、今回の決算では「デジタル戦略本部の設置」「新規開設支援部」「M&A推進室」といった、新たな組織体制による業務効率化が発表されており、中長期的には生産性向上への期待も高まります。

🔍 今後の業績に期待できる理由とは?

- ICT基盤の刷新(生成AI活用含む)

- データ利活用による業務効率化

- 地域包括ケアモデルの確立

- M&Aや新規開設の黒字化支援体制の強化

これらの取り組みは、すぐに利益として数字に反映されるわけではありませんが、長期目線で見ると、今のうちから仕込んでおく価値がある銘柄といえるかもしれません。

✍️ まとめ:減益でも攻めの姿勢を評価したい

✅ 減益ではあるが増配を実施

✅ 中期的な業務改革への布石あり

✅ 配当利回りは依然として高水準

短期的にはコスト増で苦しい展開が続くかもしれませんが、増配という事実は、企業の体力と覚悟を示していると感じます。

高配当株としての魅力は維持されていますので、「中長期でホールド」「押し目での買い増し」などを検討する価値は十分ありそうです。

私自身は、介護事業の発展を希望しているのでこのまま保有し続けたいと思います。

コメント